VEJA TAMBÉM

VEJA TAMBÉM

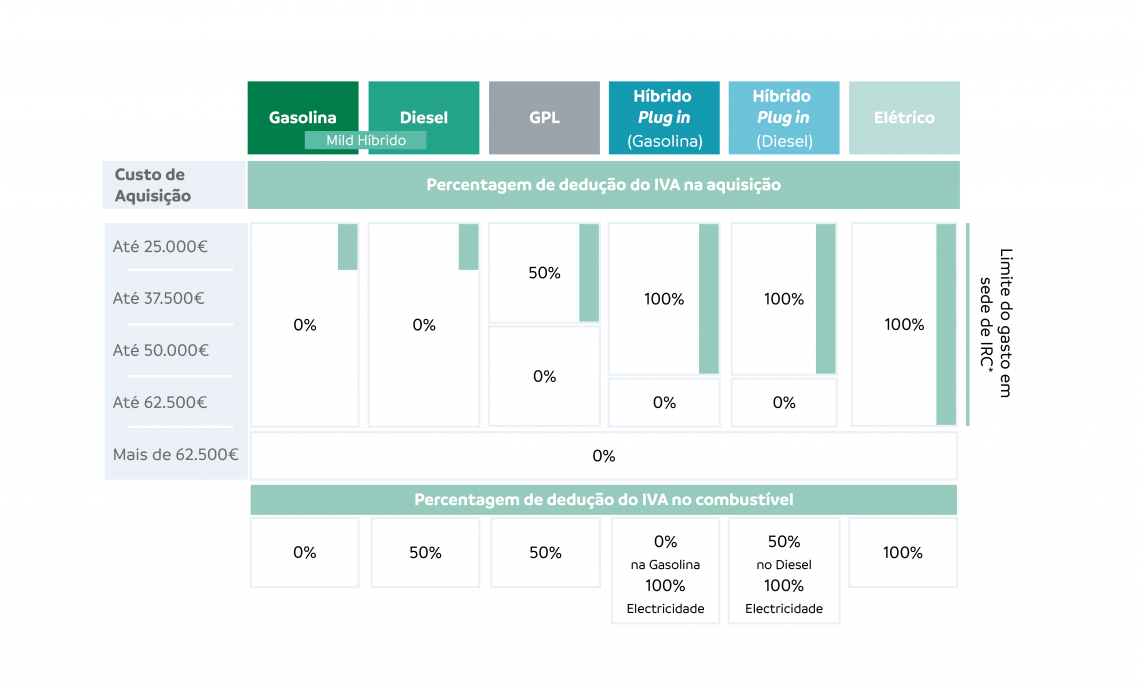

A tabela seguinte sintetiza alguns aspetos que deverá ter em consideração aquando da aquisição ou utilização de viaturas ligeiras de passageiros, designadamente:

Relativamente às viaturas comerciais, o IVA suportado na sua aquisição é, regra geral, dedutível. Não obstante, a dedutibilidade do IVA suportado na aquisição de combustíveis segue as regras previamente descritas relativamente às viaturas ligeiras de passageiros.

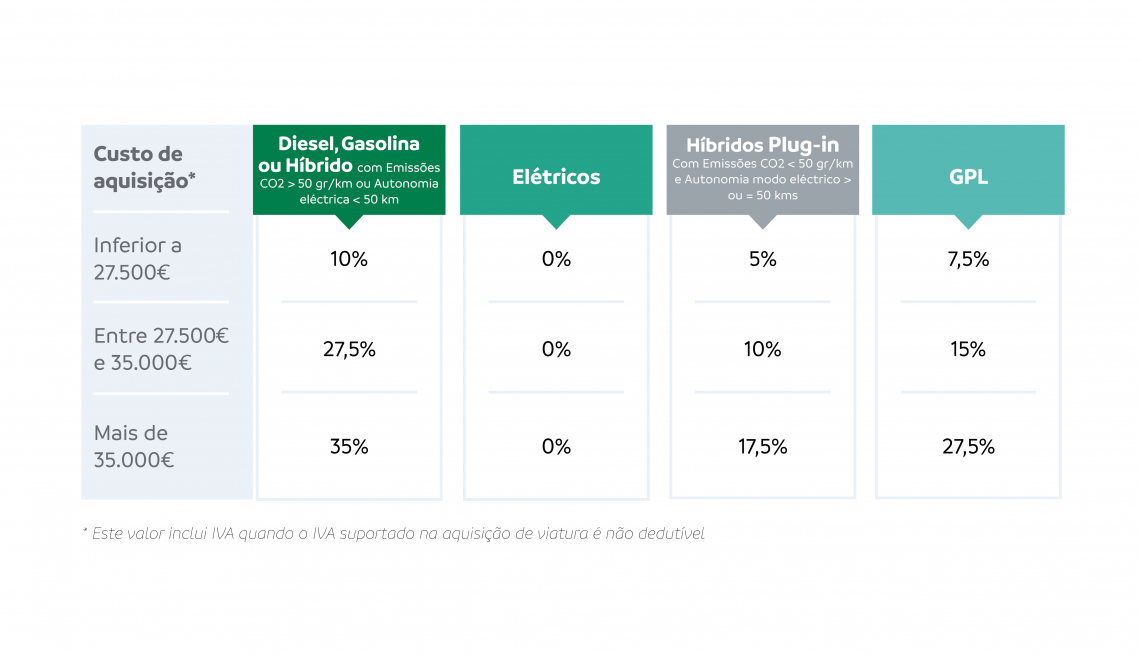

A tributação autónoma incide sobre determinados encargos efetuados por sujeitos passivos de IRC, como despesas não documentadas, despesas de representação, encargos com viaturas, encargos relativos a despesas com ajudas de custo, entre outros. No caso dos encargos com viaturas ligeiras de passageiros, estão sujeitas a tributação autónoma, nomeadamente, depreciações, rendas ou alugueres, seguros, manutenção e conservação, combustíveis e impostos incidentes sobre a sua posse ou utilização.

Enquanto despesas, aquelas realidades são taxadas independentemente do apuramento de lucro ou prejuízo fiscal. De facto, existe mesmo um incremento de 10 p.p. ao nível das respetivas taxas no caso de ser apresentado prejuízo fiscal no período de tributação em apreço.

Regra geral, os encargos com viaturas comerciais não são sujeitos a tributação autónoma.

Líder mundial há mais de 30 anos com mais de 1,3 milhões de viaturas.

Inclui todos os serviços associados à utilização da viatura durante o contrato.

Ao seu lado sempre que necessitar, pessoal e digitalmente.

Conduza o seu negócio e a sua viatura sem preocupações. Nós tratamos de tudo por si.